A caução de aluguel é uma das garantias previstas na Lei nº 8.245/91 (Lei do Inquilinato) e consiste na entrega, pelo inquilino, de um bem ou de dinheiro ao locador ou à imobiliária no início do contrato de locação. O objetivo é proteger o proprietário contra inadimplência, débitos de encargos como condomínio e IPTU, e danos ao imóvel durante o período de locação.

Como funciona na prática

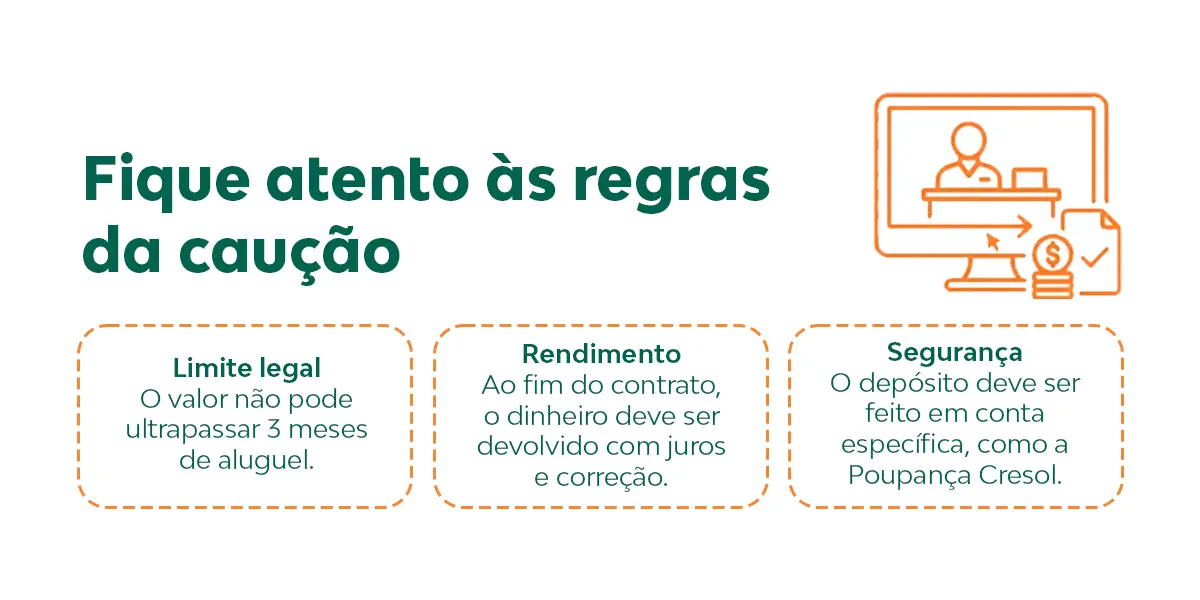

No Brasil, a forma mais comum é a caução em dinheiro: o locatário deposita um valor acordado em contrato, que permanece retido até o término do contrato. A legislação limita esse depósito a, no máximo, 3 (três) meses de aluguel; qualquer exigência superior a esse limite é considerada ilegal.

Onde o valor deve ficar

A lei determina que o montante não pode ser simplesmente mantido na conta pessoal do proprietário. O depósito deve ser realizado em conta poupança, conta conjunta ou em outra aplicação autorizada, de modo que o recurso gere rendimentos ao longo da locação e possa ser restituído ao inquilino acrescido dos ganhos obtidos.

Direitos e deveres

O inquilino tem direito à devolução integral da caução quando entregar o imóvel nas condições previstas no contrato, além de poder exigir o comprovante de depósito na modalidade de investimento acordada. Em alguns casos, mediante acordo entre as partes, a caução pode ser utilizada para quitar o último mês de aluguel, embora essa não seja a regra padrão.

O proprietário, por sua vez, é responsável por preservar o valor e zelar pela sua remuneração. Se houver retenção parcial para cobrir reparos, o locador deve apresentar orçamentos ou notas fiscais que justifiquem os descontos.

Comparação com outras garantias

Entre as alternativas mais utilizadas estão o fiador e o seguro-fiança. A caução exige custo inicial moderado (até três aluguéis) e baixa burocracia, mas o valor retorna ao inquilino com rendimentos. O fiador não demanda pagamento inicial, porém envolve maior exigência documental e costuma ser mais burocrático. Já o seguro-fiança implica pagamento de prêmio — que não é restituído — e tem burocracia intermediária.

Opções de rentabilização

Instituições financeiras, como a Cresol, oferecem produtos para que o valor da caução não fique parado. A Poupança Cresol é apresentada como alternativa que cumpre os requisitos legais e garante liquidez e rendimento mensal. Para contratos de longo prazo, existe a possibilidade de aplicar o montante em instrumentos como o RDC (Recibo de Depósito Cooperativo), que tende a oferecer rendimento superior ao da poupança.

Imagem: Divulgação

Formalização no contrato

Para garantir validade jurídica, a caução deve constar como cláusula específica no contrato de locação, com o valor e a forma de depósito discriminados. Recomenda-se realizar vistoria detalhada do imóvel antes da entrada, obter recibo assinado ao efetuar o depósito e usar uma conta identificada para a garantia, facilitando gestão e comprovação dos rendimentos.

Questões frequentes incluem: o proprietário não pode exigir 4 ou 5 meses de caução; se o imóvel for vendido durante o contrato, a obrigação de devolver a caução passa ao novo proprietário; o uso da caução para pagar o último aluguel só é válido mediante acordo prévio; e o prazo comum para devolução do valor é de até 30 dias após a entrega das chaves e vistoria, embora seja recomendável que esse prazo conste em contrato.

Ao optar pela caução, o inquilino mantém o controle sobre o recurso e tem a garantia de recuperá-lo com os rendimentos obtidos durante a locação, desde que as regras previstas na Lei do Inquilinato e no contrato sejam observadas.

Com informações de Blog.cresol

Gudyê GR6 é editor-chefe e especialista em tendências musicais e entretenimento na GR6, a maior produtora de funk do Brasil. Com anos de experiência no mercado fonográfico, Gudyê lidera a equipe de conteúdo trazendo as últimas notícias sobre música, cultura urbana. Autor do Post: Gudyê GR6