Chegar ao fim do mês sem sobrar dinheiro é uma situação recorrente para muitos brasileiros. O Blog da Cresol propõe um roteiro prático para reverter esse quadro, combinando organização financeira, alternativas para aumentar a renda e escolhas de investimento adequadas ao perfil e ao prazo de cada pessoa.

O que orientar: três pilares para dar resultado

O método proposto pela fonte estrutura-se em três pilares: organização do orçamento, busca por renda extra e investimentos. Segundo o texto original, a adoção simultânea das três frentes — com disciplina — converte a atitude de “guardar” dinheiro em um processo em que os recursos passam a trabalhar para objetivos futuros.

1. Organização e educação financeira

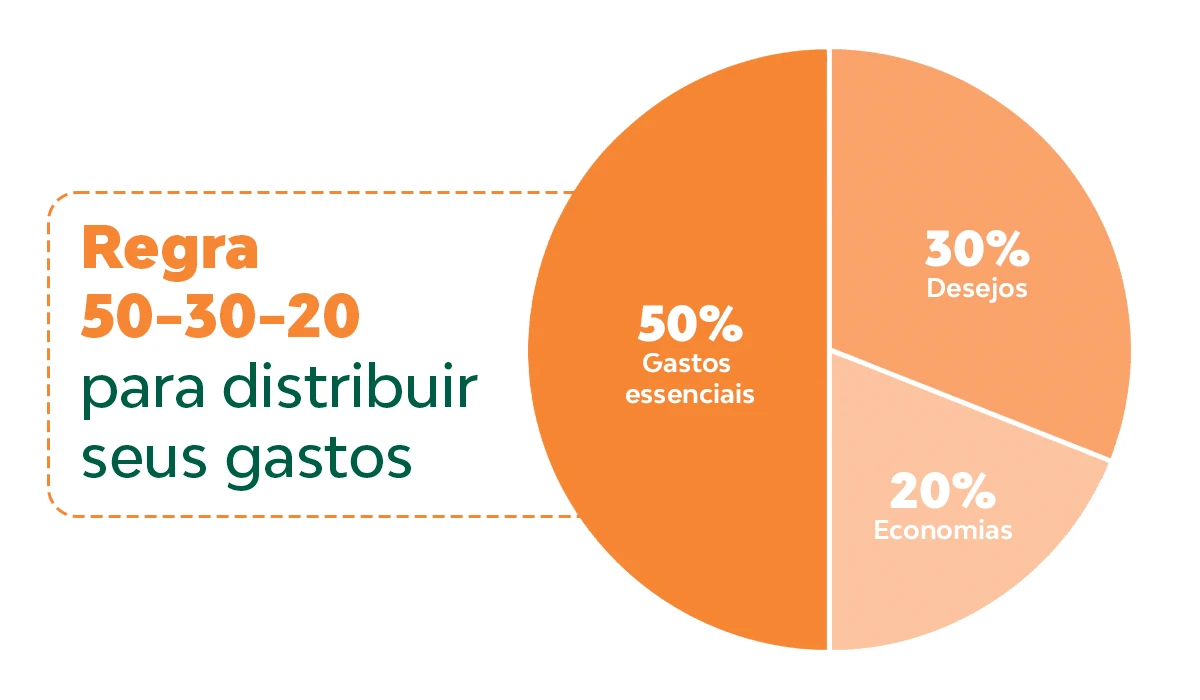

O primeiro passo recomendado é fazer um diagnóstico detalhado dos gastos, identificando custos fixos, variáveis e desperdícios comuns, como assinaturas não utilizadas e compras por impulso. A publicação sugere a regra 50/30/20 como referência prática: 50% da renda para necessidades básicas, 30% para desejos e 20% para poupança ou pagamento de dívidas. O texto também diferencia o corte inteligente — que prioriza otimização sem perda de qualidade de vida — do corte radical, que tende a provocar desistência do planejamento.

2. Economizar e buscar renda extra

3. Investimentos básicos indicados

Com a reserva organizada, a publicação orienta sobre aplicações de diferentes objetivos e prazos. A poupança é apresentada como opção para liquidez imediata. Para proteção do poder de compra e rentabilidade superior à poupança, o texto destaca o RDC (Recibo de Depósito Cooperativo), similar a um CDB, cuja rentabilidade costuma ficar atrelada ao CDI e cuja garantia, na cooperativa citada, conta com o FGCoop. Também é mencionada a LCA (Letra de Crédito do Agronegócio), recomendada para horizonte de médio prazo e com a vantagem de isenção de Imposto de Renda para pessoas físicas.

Imagem: Divulgação

O material reúne ainda uma tabela comparativa das aplicações básicas, respostas a dúvidas frequentes — como o rendimento atual da poupança (TR mais 0,5% ao mês) — e orientações sobre como iniciar investimentos em uma cooperativa, destacando que não é necessário aportar valores elevados para começar.

Com informações de Blog.cresol

Gudyê GR6 é editor-chefe e especialista em tendências musicais e entretenimento na GR6, a maior produtora de funk do Brasil. Com anos de experiência no mercado fonográfico, Gudyê lidera a equipe de conteúdo trazendo as últimas notícias sobre música, cultura urbana. Autor do Post: Gudyê GR6