A Cresol, por meio de seu blog, apresenta alternativas para quem dispõe de R$ 1.000 e quer fazer o dinheiro render, destacando opções de renda fixa, possibilidades de empreendedorismo e um roteiro prático para começar a investir. A instituição reforça que esse valor pode servir tanto como início de uma reserva financeira quanto como capital inicial para um pequeno negócio.

Por que R$ 1.000 é um bom ponto de partida

Segundo o texto, aplicar R$ 1.000 auxilia na formação do hábito de poupar e funciona como um “laboratório” para entender produtos financeiros e o efeito dos juros compostos ao longo do tempo. A Cresol ressalta que a constância nos aportes tende a ser mais valorizada pelo mercado do que aplicar grandes quantias esporadicamente.

Produtos financeiros recomendados

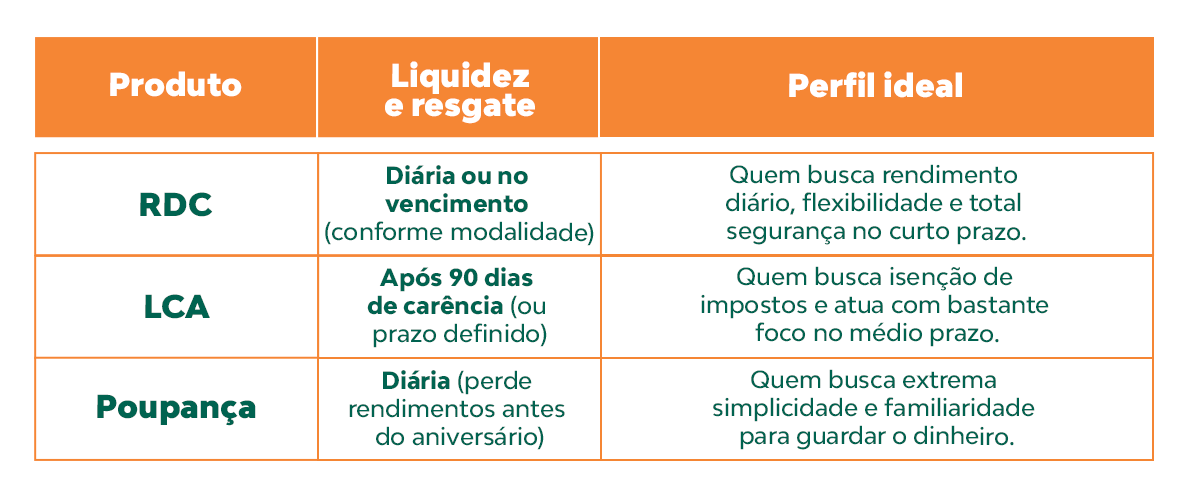

A organização indica priorizar ativos de renda fixa para proteger o capital. Entre os produtos citados estão o Recibo de Depósito Cooperativo (RDC), cuja remuneração está atrelada ao Certificado de Depósito Interbancário (CDI) e que pode oferecer liquidez conforme a modalidade escolhida, e a Letra de Crédito do Agronegócio (LCA), que aplica recursos no setor rural e tem isenção de Imposto de Renda para pessoas físicas.

A poupança também é mencionada como opção popular e simples, sem taxas administrativas, mas com a observação sobre a data de aniversário: saques antes dessa data podem provocar perda dos rendimentos do mês.

O texto destaca que diversificar entre produtos com diferentes prazos e liquidez ajuda a equilibrar rentabilidade e segurança.

Investir em pequenos negócios

Além de aplicações financeiras, a publicação recomenda considerar o empreendedorismo como forma de gerar renda ativa. A Cresol sugere identificar demandas locais e priorizar mercadorias de giro rápido para evitar imobilizar capital em estoque. Exemplos de iniciativas de baixo custo apontados incluem revenda de roupas, cosméticos e acessórios comprados no atacado; produção e venda de alimentos e doces caseiros; aquisição de ferramentas ou cursos para oferecer serviços; e criação de uma pequena loja virtual.

Imagem: Divulgação

Passo a passo prático

O guia propõe quatro etapas antes de investir: quitar dívidas com juros altos; definir objetivo (viagem, reserva, negócio); conhecer o perfil de investidor; e abrir conta em uma instituição financeira cooperativa de confiança. A quitação de dívidas é destacada como prioridade, já que juros de dívidas costumam ser superiores aos rendimentos de aplicações.

Perguntas frequentes (resumos)

No FAQ, a Cresol apresenta exemplos de rendimento ilustrativos: com o CDI em torno de 14%–15% ao ano, R$ 1.000 aplicados a 100% do CDI renderiam cerca de R$ 11 a R$ 12 brutos por mês, antes de imposto. Para o Tesouro Direto, a variação depende do título; simulações recentes apontaram rendimentos em torno de 7%–8% ao ano bruto para o Tesouro Selic. Sobre a poupança, o blog afirma que não há risco de perder o principal e que há isenção de impostos, mas que a rentabilidade pode ficar abaixo da inflação em certos cenários.

Para quem busca orientação prática, a Cresol recomenda acessar o App da Cresol no menu Investimentos ou procurar uma das agências da cooperativa para abrir conta e obter atendimento presencial.

Com informações de Blog.cresol

Gudyê GR6 é editor-chefe e especialista em tendências musicais e entretenimento na GR6, a maior produtora de funk do Brasil. Com anos de experiência no mercado fonográfico, Gudyê lidera a equipe de conteúdo trazendo as últimas notícias sobre música, cultura urbana. Autor do Post: Gudyê GR6